賃貸の更新を機に火災保険を変更を検討したら、楽天損保のホームアシスト(賃貸用)がよさそうだったので気になった点を電話で確認してみました。

電話で確認したホームアシストの注意点は2つあります。

- 「破損・汚損」は対象が「家財のみ」

- 審査に数日かかる

もちろん、ホームアシストにいいところがあります。

- 補償内容を自由に選択可能

- 補償内容の割には保険料が安い

順に解説していきます。

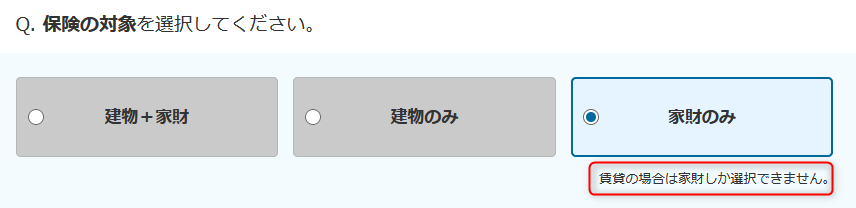

「破損・汚損」は対象が「家財のみ」

賃貸でホームアシストを契約する場合、保険の対象は「家財のみ」しか選択できません。

まずは「家財」とは何を指すのかを楽天損保に電話で確認してみました。

- 「壁」「床」「洗面台」「トイレの便座」「浴槽」などは「家財」ではなく「建物」になりますか?

-

すべて建物に含まれます。

やはり「破損・汚損」で壁や床などは家財保険では対象外みたいです。

壁紙が剥がれたり床にキズがついたりといったことはよくあるので、これらすべてが対象外なのは痛いです。

さらに、窓・畳・ふすま・エアコンも残念ながら対象外です。もともと備え付けのものは基本的にダメみたいです。

家財の具体例は

- 家電

- 家具

- 衣類

などです。

ですが、車、現金、(HDD内の)データなどは家財に含まれません。なぜか敷地内の自転車置き場にある自転車は家財扱いになるみたいです。

楽天損保ではないですが、「建物」・「家財」ってナニ?|じぶんでえらべる火災保険 にわかりやすくまとまっているので参照してみてください。

そのため、高額の家具や衣類がある人にはホームアシストが向いてるかもしれません。家電についてはそもそもキズはつきにくいし、保証書があるので火災保険を使うまでもないことがほとんどでしょう。

審査に数日かかる

注意点の2つ目は契約前に審査があることです。

審査には数日かかるので、すぐに契約が必要な方には向きません。

補償内容を自由に選択可能

ホームアシストのいいところの1つ目は、ほとんどの補償項目がオプションになっている点です。

特に「破損・汚損等」については自己負担額まで選ぶことができます。

もちろん、自己負担額を減らすと火災保険料は値上がりするので、補償と金額のバランスが大事になってきます。

家族構成やマンション構造によっては自己負担額を選べない場合もあるようです。

補償内容の割には保険料が安い

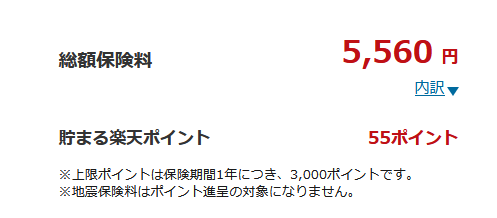

ホームアシストで必要最小限のオプションを選んだら1年間で5,200円でした。M構造、家財の保険金額340万円という条件下での見積もりの結果です。

「破損・汚損等(自己負担額1万円)」を選択しても、5,560円とかなり安い料金設定になっています。

このぐらいの価格差でしたら「破損・汚損等」はつけたほうがいいですね。

類似保険との比較

私が事務所で契約している日新火災の「お部屋を借りるときの保険」は年額4,000円と格安です。

ちなみに、事務所の火災保険は管理会社に無断で変更しました。

「ホームアシスト」と「お部屋を借りるときの保険」の補償内容を比較してみます。

| 商品名 | 保険料(年額) | 家財の保険金額 | 借家人賠償責任 | 個人賠償責任 | 破損・汚損 | 水災 | 24時間サービス |

| ホームアシスト | 5560円 | 340万円 | 1000万円 | 1億円 | あり | なし | あり |

| お部屋を借りるときの保険 | 4000円 | 100万円 | 2000万円 | 1億円 | なし | なし | あり |

1年間の保険料は「お部屋を借りるときの保険」の方が1,160円安いです。

ですが、お部屋を借りるときの保険で家財の保険金額を300万円にすると一気に保険料が年間6,000円に跳ね上がってしまいます。

賃貸で必須な借家人賠償責任については「お部屋を借りるときの保険」の方が補償が手厚いです。「ホームアシスト」で同じ2,000万円に合わせると、保険料が6,640円に上がります。借家人賠償責任が2,000万円欲しい人は「お部屋を借りるときの保険」の方が向いているでしょう。

24時間サービスとは水回りや鍵の紛失などトラブルが起こった時に、30分程度の応急処置が無料で受けられるサービスです。「ホームアシスト」には ハウスアシスタンスサービス が、「お部屋を借りるときの保険」には すまいのサポート24が無料で付帯しています。

24時間サービスは互角

比較結果をまとめてみます。

- とにかく保険料が安い方がいい人は「お部屋を借りるときの保険」

- 家財の補償金額が多い方がいい人は「ホームアシスト」

- 借家人賠償責任が多い方がいい人は「お部屋を借りるときの保険」

- 破損・汚損が必要な人は「ホームアシスト」

私自身は熟考の末、「お部屋を借りるときの保険」にしました。破損・汚損が建物のみだったのが痛すぎました。

コメント